Неделя принесла самые хорошие новости небольшому бизнесу. Так, ПФР объяснил, что размер фиксированного платежа во внебюджетные фонды за 2016 год не изменится – не обращая внимания на то, что с 1 июля будет повышен МРОТ, на базе которого этот платеж и считается. Те, кто использует УСН, получили надзорные соотношения для новой декларации (по ней необходимо будет отчитаться за этот год) и сумеют именно поэтому проконтролировать себя на оплошности в заполнении отчетности перед ее подачей. Кроме того небольшим учреждениям станет несложнее новости бухучет. А серьёзное для экономики в общем известие поступило в последний рабочий день недели от Банка Российской Федерации: регулятор опустил ключевую ставку до 10,5% годовых и к тому же, не исключил ее последующее понижение. В следующий раз судьбу ключевой ставки будут решать, быть может, в июле.

Множество инициатив посвящен вопросам зарплаты . Так, было предложено определить соотношение между заработными платами сотрудников и управления в частном секторе, а не только в государственном, как сейчас. Авторы идеи выделяют, что во многих организациях разрыв между заработными платами глав и подчиненных достигает нескольких сотен раз. Кроме того может быть лимитировано поощрение министров и начальников госкорпораций. Их заработную плату предлагается соотносить с заработной платой президента. А сотрудникам федеральных учреждений могут начать доплачивать за рационализаторские предложения.

Еще один общественный вопрос, которому было уделено довольно много внимания, – это оказание гражданам медицинской помощи. Так, поступила информация, что в Российской Федерации появится особый сервис для сообщений о фальсифицированных медикаментах. Помимо этого, быть может, будет усилена ответственность за нарушение правил продажи лекарств, навязывание докторами определённого изделия, отказ от оказания медицинской помощи, взимание платы за услуги в рамках ОМС и т. д. К слову, на последнее из перечня обратил внимание Минздрав Российской Федерации. Учреждение объявило, что не поддерживает идею об лимитировании количества неоплачиваемых вызовов скорой помощи. Напомним, с таковой инициативой выступил в ноябре 2015 года Научно-исследовательский денежный университет, который находится в ведении Министерства финансов Российской Федерации.

Шофёры на этой неделе опять почувствовали стремление правительства бороться с нарушителями на дорогах. МВД Российской Федерации предложило повысить размер пени для автомобилистов, которые не пропускают пешеходов и велосипедистов, имеющих достоинство. Еще начал применяться запрет на опасное вождение, пока, действительно, не подкрепленный денежными санкциями. А те, кто имеют задолженность по исполнительным листам, но пока не имеют водительского удостоверения, могут лишиться возможности его получить. Авторство этой инициативы принадлежит кабмину. Но может быть отменен автотранспортный налог, а размещение и функционирование стоянок может стать свыше упорядоченным.

Два проекта законодательного акта адресованы тем, кто приватизировал квартиры. В случае их одобрения будут свыше четко прописаны две обязательства страны: погасить задолженность по платежам на капитальный ремонт (если она появилась в срок нахождения жилья в гос собственности и не была погашена на момент приватизации), и вдобавок отремонтировать дом за свой счет (в случае если на момент приватизации хотя бы одной квартиры дом уже нуждался в капремонте). Кстати, неоплачиваемая приватизация может быть в очередной раз продлена до 1 марта 2018 года.

Ответственную данные для тех, кто собрался осуществить отпуск в Европе либо намерен посетить их по работе, сказала АТОР . Пассажиры, и в частности россияне, могут рассчитывать на компенсацию от европейских авиаперевозчиков в случае задержки рейса свыше чем на 3 часа.

Читайте также полезный материал по вопросу юрист онлайн без регистрации. Это может быть весьма полезно.

Множество инициатив посвящен вопросам зарплаты . Так, было предложено определить соотношение между заработными платами сотрудников и управления в частном секторе, а не только в государственном, как сейчас. Авторы идеи выделяют, что во многих организациях разрыв между заработными платами глав и подчиненных достигает нескольких сотен раз. Кроме того может быть лимитировано поощрение министров и начальников госкорпораций. Их заработную плату предлагается соотносить с заработной платой президента. А сотрудникам федеральных учреждений могут начать доплачивать за рационализаторские предложения.

Еще один общественный вопрос, которому было уделено довольно много внимания, – это оказание гражданам медицинской помощи. Так, поступила информация, что в Российской Федерации появится особый сервис для сообщений о фальсифицированных медикаментах. Помимо этого, быть может, будет усилена ответственность за нарушение правил продажи лекарств, навязывание докторами определённого изделия, отказ от оказания медицинской помощи, взимание платы за услуги в рамках ОМС и т. д. К слову, на последнее из перечня обратил внимание Минздрав Российской Федерации. Учреждение объявило, что не поддерживает идею об лимитировании количества неоплачиваемых вызовов скорой помощи. Напомним, с таковой инициативой выступил в ноябре 2015 года Научно-исследовательский денежный университет, который находится в ведении Министерства финансов Российской Федерации.

Шофёры на этой неделе опять почувствовали стремление правительства бороться с нарушителями на дорогах. МВД Российской Федерации предложило повысить размер пени для автомобилистов, которые не пропускают пешеходов и велосипедистов, имеющих достоинство. Еще начал применяться запрет на опасное вождение, пока, действительно, не подкрепленный денежными санкциями. А те, кто имеют задолженность по исполнительным листам, но пока не имеют водительского удостоверения, могут лишиться возможности его получить. Авторство этой инициативы принадлежит кабмину. Но может быть отменен автотранспортный налог, а размещение и функционирование стоянок может стать свыше упорядоченным.

Два проекта законодательного акта адресованы тем, кто приватизировал квартиры. В случае их одобрения будут свыше четко прописаны две обязательства страны: погасить задолженность по платежам на капитальный ремонт (если она появилась в срок нахождения жилья в гос собственности и не была погашена на момент приватизации), и вдобавок отремонтировать дом за свой счет (в случае если на момент приватизации хотя бы одной квартиры дом уже нуждался в капремонте). Кстати, неоплачиваемая приватизация может быть в очередной раз продлена до 1 марта 2018 года.

Ответственную данные для тех, кто собрался осуществить отпуск в Европе либо намерен посетить их по работе, сказала АТОР . Пассажиры, и в частности россияне, могут рассчитывать на компенсацию от европейских авиаперевозчиков в случае задержки рейса свыше чем на 3 часа.

Читайте также полезный материал по вопросу юрист онлайн без регистрации. Это может быть весьма полезно.

и участникам Сколково.</p>

</strong>

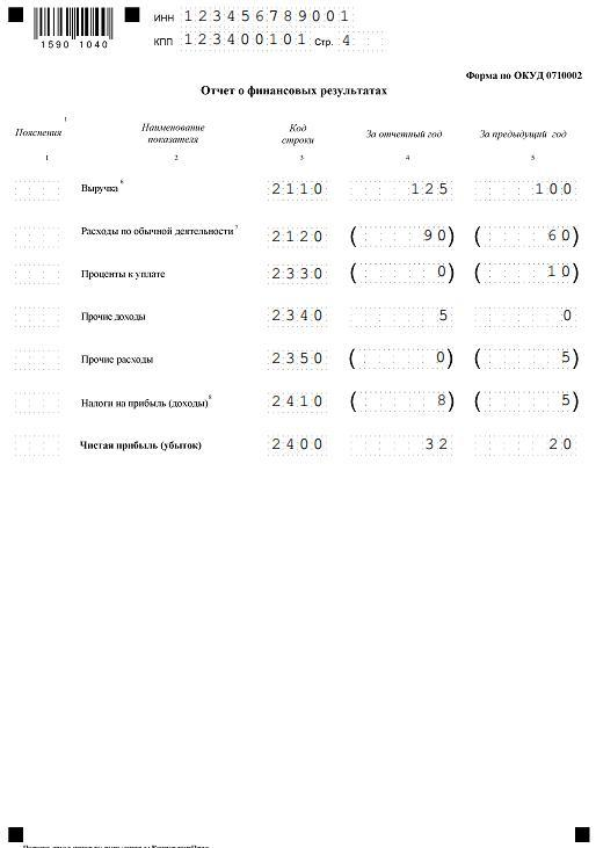

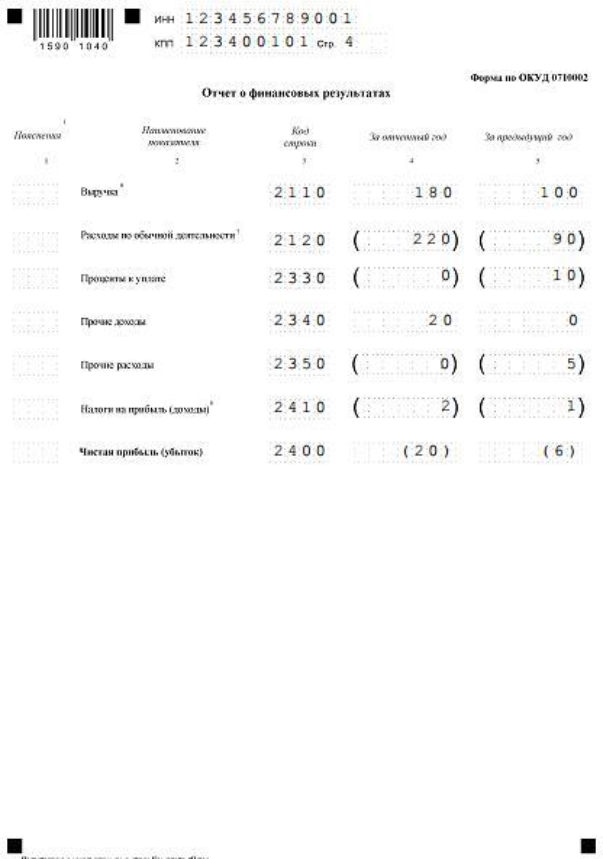

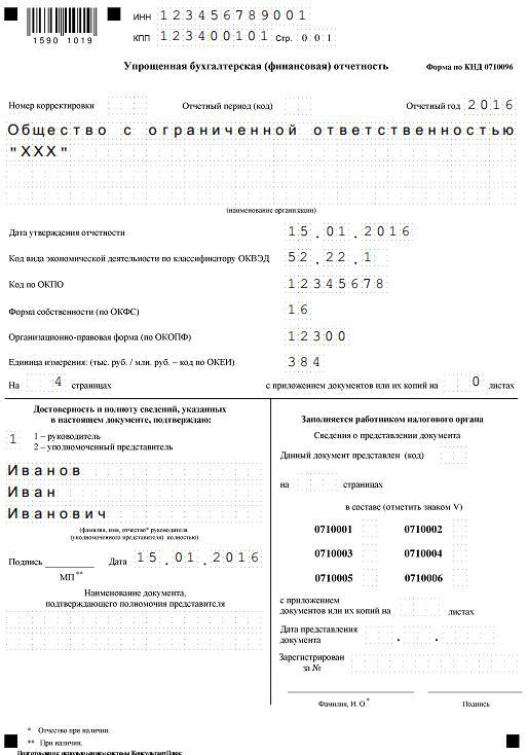

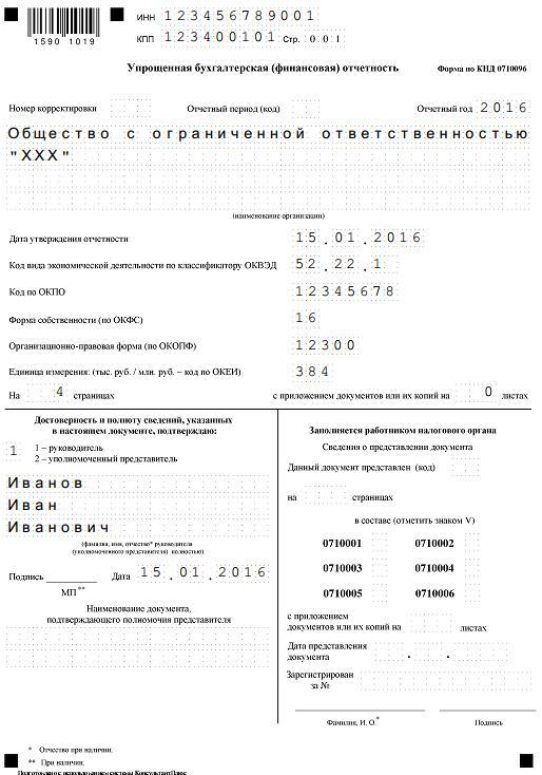

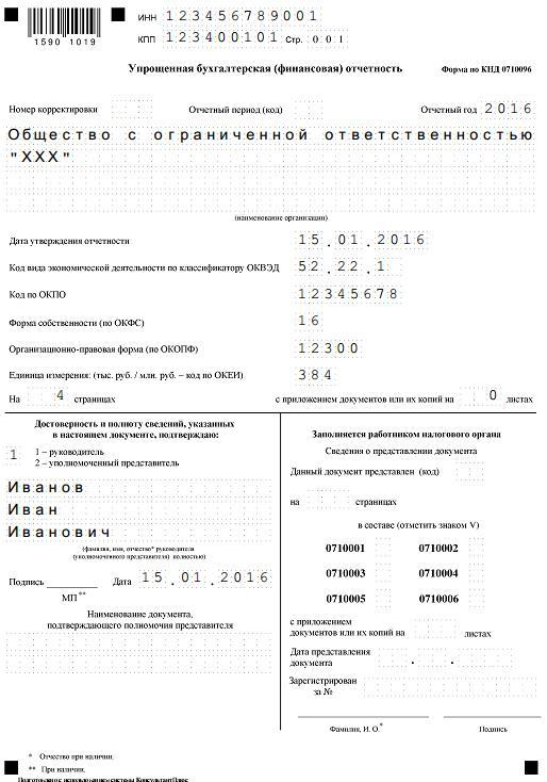

<p><p>К небольшому бизнесу соответственно ФЗ от 24.07.2007 № 209-ФЗ относятся компании с численностью персонала до 100 чел. и с выручкой без НДС до 800 миллионов рублей. Наряду с этим организационно-юридическая форма может быть: ИП, НКО либо ООО, акционерные предприятия не имеют права использовать упрощенку в бухучете. Но лишь ИП разрешается не новости бухгалтерский учёт вовсе и не сдавru/images/news/136150-2.png)